Irlandia przygotowuje się do największej reformy emerytalnej od kilkudziesięciu lat. Od 2026 r. zacznie działać My Future Fund – nowy system automatycznego oszczędzania na emeryturę, który obejmie setki tysięcy pracowników nieposiadających dotąd żadnego dodatkowego zabezpieczenia emerytalnego. Program wprowadza obowiązkowy auto‑zapis, wspólne składki pracownika, pracodawcy i państwa, oraz indywidualne konta emerytalne, które mają zapewnić stabilniejsze dochody na starość. To rozwiązanie, które zmieni sposób, w jaki pracownicy w Irlandii będą odkładać na przyszłą emeryturę.

Na czym polega My Future Fund?

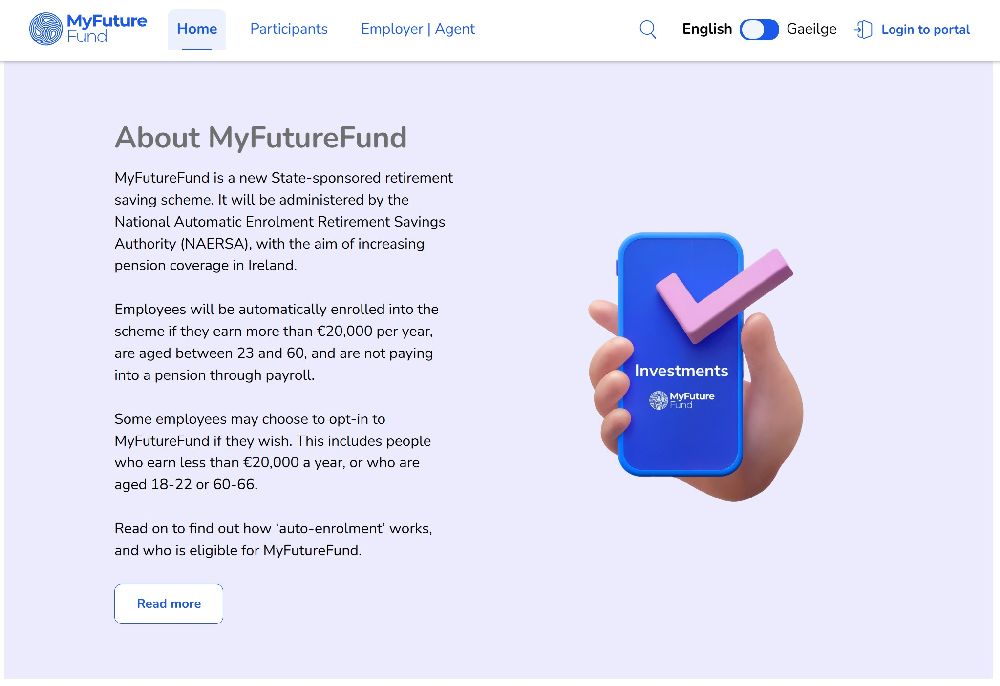

My Future Fund to nowy, państwowy system automatycznego oszczędzania na emeryturę, który rusza w Irlandii 1 stycznia 2026 r.. To największa reforma emerytalna od dekad – obejmie ponad 800 tys. pracowników, którzy dotąd nie mieli żadnego dodatkowego zabezpieczenia emerytalnego.

My Future Fund to system auto‑enrolment, czyli system automatycznego zapisu pracowników do państwowego funduszu emerytalnego.

Jak działa:

- pracownik, pracodawca i państwo wpłacają składki na indywidualne konto emerytalne,

- za każde 3 euro wpłacone przez pracownika, pracodawca dopłaca 3 euro, a państwo 1 euro – razem 7 euro oszczędności,

- składki startują od 1,5% wynagrodzenia i rosną stopniowo do 6% w ciągu 10 lat,

- pracownik może sprawdzać swoje konto przez portal MyFutureFund.

System ma zwiększyć liczbę osób posiadających prywatne oszczędności emerytalne – obecnie tylko ok. 35% pracowników sektora prywatnego ma dodatkową emeryturę.

Kto zostanie automatycznie zapisany?

Do My Future Fund automatycznie trafią osoby, które:

- mają 23–60 lat,

- zarabiają powyżej 20 000 euro rocznie,

- nie mają obecnie emerytury zakładowej (pension scheme) z udziałem pracodawcy.

To zapis obowiązkowy – pracownik nie musi nic robić, system zapisze go sam.

Czy My Future Fund jest obowiązkowy?

Tak – ale z możliwością rezygnacji.

- Zapis jest automatyczny i obowiązkowy, jeśli spełniasz kryteria.

- Po 6 miesiącach można zrezygnować (opt‑out) i odzyskać swoje składki.

- Co 2 lata system ponownie zapisze pracownika, jeśli nadal spełnia warunki (tzw. re‑enrolment).

Pracodawcy muszą rejestrować pracowników i odprowadzać składki – to obowiązek prawny od 2026 r.

Kto może dołączyć dobrowolnie?

Dobrowolnie mogą zapisać się osoby:

- w wieku 18-66 lat,

- zarabiające poniżej 20 000 euro rocznie.

Kto jest zwolniony z My Future Fund?

Z systemu zwolnieni są pracownicy, którzy już mają:

- zakładowy program emerytalny (occupational pension),

- PRSA spełniający wymogi (pracodawca i pracownik płacą składki).

Jak zapisać się do My Future Fund, jeśli zarabiasz poniżej 20 000 euro rocznie?

Zapis jest dobrowolny, ale dostępny dla wszystkich pracujących

Osoby zarabiające mniej niż 20 000 euro rocznie nie są automatycznie włączane do systemu, ale mają pełne prawo do dobrowolnego przystąpienia.

To dotyczy m.in.:

- pracowników na część etatu,

- osób pracujących dorywczo,

- osób z niskimi dochodami,

- studentów i młodych pracowników.

Jak się zapisać do My Future Fund?

Do programu My Future Fund można zapisac się za pośrednictwem specjalnego portalu MyFutureFund.ie (podobny do MyGovID), gdzie będzie można:

- Założyć konto użytkownika (MyGovID lub inny rządowy login.)

- Potwierdzić dane osobowe – imię, nazwisko, PPS number, dane kontaktowe.

- Wybrać poziom składki – startowo 1,5% wynagrodzenia, rosnące co kilka lat.

- Zgłosić pracodawcę – system automatycznie poinformuje go, że musi zacząć odprowadzać składki.

- Aktywować konto My Future Fund – po aktywacji składki będą pobierane z wypłaty.

Portal ma być dostępny przed startem systemu w 2026 r.

Co ważne – pracodawca musi dopłacać nawet wtedy, gdy zarabiasz mało

Jeśli zapiszesz się dobrowolnie:

- Ty wpłacasz np. 1,5% pensji,

- pracodawca dopłaca 1,5%,

- państwo dopłaca 0,5%.

Czyli nawet przy niskich zarobkach zyskujesz 2 euro za każde 1 euro własnej składki.

To jedna z największych zalet systemu.

Czy można się wypisać?

Tak. Po 6 miesiącach możesz zrezygnować i odzyskać swoje składki. Po 2 latach system ponownie zaproponuje zapis (tzw. re‑enrolment).

Dlaczego warto zapisać się dobrowolnie?

- Dostajesz dopłaty od pracodawcy i państwa, których inaczej nie dostaniesz.

- Nawet małe składki rosną dzięki dopłatom i inwestowaniu.

- System jest przeznaczony dla osób, które nie mają żadnej emerytury zakładowej.

- To dodatkowe zabezpieczenie na przyszłość, szczególnie przy niskich zarobkach.

Celem wprowadzenia tego systemu jest zapewnienie pracownikom dodatkowego, stabilnego źródła dochodu na starość i większego bezpieczeństwa finansowego na emeryturze. System ma działać podobnie jak w innych krajach UE, gdzie auto‑enrolment zwiększył poziom oszczędzania.